Ajaib.co.id – Salah satu saham favorit investor di bursa pada sektor properti ialah saham dari PT. Pakuwon Jati Tbk (PWON). Mungkin kamu sedang berpikir untuk koleksi saham PWON setelah mengetahui bahwa salah satu mall atau hotel yang biasa kamu kunjungi merupakan milik Grup Pakuwon ini. Untuk itu kamu perlu meneruskan membaca artikel ini, karena penjelasan detil mengenai kinerja emiten PWON akan dibahas di sini.

Profil Singkat Emiten

Pakuwon Jati Tbk (PWON) adalah perusahaan yang bergerak di bidang Properti & Real Estate yang sudah IPO di bursa Indonesia sejak tahun 1989. Pendapatan emiten berasal dari penjualan real estate berupa tanah dan lahan yang dikembangkan, jasa hotel dan pengusahaan pusat perbelanjaan, perkantoran, apartemen.

PWON dikenal sebagai pengembang superblok dan pemukiman elit seperti Superblok Tunjungan City, Superblok Kota Kasablanka, Superblok Gandaria City dan Pakuwon City. Yang unik adalah sebesar 56% dari pendapatan adalah berasal dari pendapatan berulang sedangkan penjualan putus tidak mendominasi tidak seperti emiten properti lainnya.

Pendapatan berulang diperolehnya dari pengusahaan dan penyewaan kantor Menara Mandiri, Gandaria 8 Office dan Eighty8, jasa hotel Sheraton Surabaya Hotel & Towers, Somerset dan Ascott Waterplace. Dan pendapatan dari tenants di Kota Kasablanka, Blok M Plaza, dan lain sebagainya.

Dengan jumlah saham beredar sebanyak 48.159.602.400 lembar dan harga saham di angka Rp530 per lembar saham maka Kapitalisasi pasar saham PWON adalah Rp. 25,52 Triliun. Pemegang saham mayoritas adalah Pakuwon Arthaniaga sebesar 68.68% dan sisanya dipegang oleh masyarakat.

Kinerja Berdasarkan Laporan Keuangan Terakhir

Dilansir dari Kontan, pada tahun 2022 PT Pakuwon Jati Tbk (PWON) mencetak kinerja positif. Laba bersih emiten properti ini tumbuh 11,30% secara tahunan (YoY) menjadi Rp1,53 triliun dibandingkan tahun 2021 yang sebesar Rp1,38 triliun.

Beriringan pendapatan PWON tumbuh 4,79% menjadi Rp 5,98 triliun. Tahun 2021, pendapatan perseroan sebesar Rp 5,71 triliun.

Menurut Analis Henan Putihrai Jono Syafei, capaian kinerja PWON tahun 2022 sesuai perkiraan dengan tumbuh single digit. Terutama didorong pendapatan berulang dari sewa mall dan hotel yang dimiliki, meskipun pendapatan dari penjualan real estate turun karena permintaan segmen high-rise yang lesu.

Untuk tahun ini, Jono melihat sentimen seputar sektor properti masih didominasi sentimen negatif. Terutama dengan kenaikan suku bunga acuan yang dapat mengurangi daya beli konsumen.

Meski begitu, ia memproyeksikan PWON masih mampu mencetak pertumbuhan pendapatan 5% hingga 10% per tahun.

Untuk lebih jelasnya, berikut kinerja saham PWON berdasarkan laporan keuangannya.

| Komponen | Q1 2023 | 2022 | 2021 | 2020 | 2019 |

| Pendapatan usaha | 1384542,06 | 5987432,71 | 5713272,95 | 3977211,31 | 7202001,19 |

| Beban penjualan | 624177,17 | 2721138,84 | 2905846,6 | 2036318,49 | 3144166,22 |

| Laba kotor | 760364,89 | 3266293,86 | 2807426,35 | 1940892,82 | 4057834,97 |

| Laba bersih | 595381,45 | 1538835,03 | 1382548,07 | 929918,58 | 2719533 |

| Aset | 31231139,82 | 30602179,92 | 28866081,13 | 26458805,38 | 26095153,34 |

| Liabilitas | 9857265,46 | 9883903,9 | 9687642,67 | 11823326,37 | 11123789,19 |

| Ekuitas | 21373874,36 | 20718276,01 | 19178438,46 | 14635479,01 | 14971364,15 |

Riwayat Kinerja

Riwayat kinerja diperiksa untuk mengetahui apakah ada peningkatan atau penurunan dalam sisi kinerja. Data yang berhasil dihimpun adalah data sejak tahun 2015 hingga 2019.

Laporan Keuangan Tahun fiskal 2020 belum difinalisasi sehingga data yang digunakan untuk mengukur riwayat kinerja hanya sampai tahun 2019 saja di mana tahun 2019 dapat dikategorikan sebagai masa normal. Tahun 2020 termasuk ke dalam keadaan kahar di mana terjadi pandemi COVID-19 yang tak dapat diperkirakan kedatangannya dan sangat merugikan.

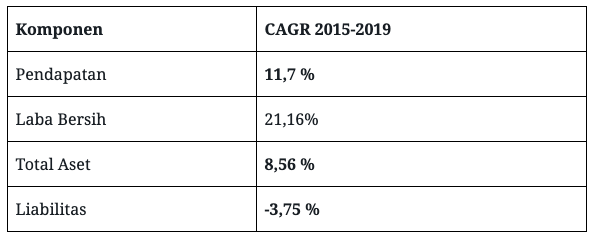

Berikut ini rata-rata pertumbuhan tahunan (compound annual growth rate/ CAGR) sejumlah komponen kinerja PWON periode 2015 hingga 2019:

Yang menarik dari saham PWON ini adalah dari pengurangan liabilitasnya yang justru tumbuh negatif alias terus berkurang dari tahun 2015 ke 2019. Dari angka Rp9,32 triliun di tahun 2015, liabilitas saham PWON turun menjadi Rp8 triliun saja di tahun 2019. Di samping itu laba bersih tumbuh fantastis sebesar rata-rata 21,16% setiap tahunnya sejak 2015 ke 2019.

Naiknya laba dengan turunnya utang menandakan bahwa emiten senantiasa memperbaiki kesehatan keuangannya dari hasil keuntungan operasional. Sayangnya di kuartal III-2020 liabilitas saham PWON harus naik menjadi Rp8,8 triliun untuk membiayai kegiatan operasional yang terhantam COVID-19.

Jika berbicara tentang emiten properti maka sudah sepatutnya kita berbicara tentang total aset karena tanah dan bangunan emiten properti adalah selayaknya inventori bagi emiten ritel. Total aset PWON sendiri bertumbuh rata-rata 8,56% setiap tahun dari 2015 hingga 2019.

Aset tidak tumbuh pesat karena memang fokus PWON adalah mendapatkan pendapatan berulang dari penyewaan ruang kantor dan space di pusat perbelanjaan. Jika dibandingkan dengan emiten properti lainnya, tentu PWON kalah dari segi pertumbuhan total aset.

Tentang efisiensi, pendapatan PWON naik 11,7% setiap tahunnya dengan kenaikan laba bersih sebesar 21,16%. Artinya ada pengetatan beban-beban alias efisiensi dalam hal pengeluaran. Efisien dalam konversi pendapatan ke laba bersih menandakan manajemen lihai dalam memangkas pengeluaran yang tak perlu.

Tak cuma dalam hal efisiensi, ternyata manajemen PWON cukup pandai melihat peluang. Misalnya saja di tahun 2019 PWON bekerja sama dengan pemerintah untuk negosiasi kerja sama proyek Mass Rapid Transit (MRT) sehingga MRT bisa melewati wilayah Blok M Plaza dan menjadi keuntungan bagi PWON.

Blok M adalah salah satu tempat yang paling banyak dikunjungi di Jakarta Selatan dan telah mengundang berbagai brand untuk bersarang di Blok M. Kerjasama dalam proyek MRT adalah langkah cerdas yang bisa dilakukan PWON yang dapat mendatangkan peluang besar ke depannya.

Track Record Pembagian Dividen

Selama ini emiten rutin membagikan dividen, namun di tahun 2020 laba emiten merosot 72% sehingga emiten urung untuk membagikan dividen di tahun 2020. Meski begitu, di tahun 2022, emiten kembali membagikan dividen untuk para pemegang saham. Berikut riwayat pembagian dividen oleh Pakuwon Jati Tbk. (PWON):

| Tanggal Ex-Dividen | Dividen | Jenis | Imbal Hasil |

|---|---|---|---|

| 2022 | 4 | Tahunan | 0,90% |

| 2019 | 7 | Tahunan | 0,98% |

| 2018 | 6 | Tahunan | 1,13% |

| 2017 | 4,5 | Tahunan | 0,74% |

| 2016 | 4,5 | Tahunan | 0,71% |

| 2015 | 4,5 | Tahunan | 1,06% |

| 2014 | 4,5 | Tahunan | 1,09% |

| 2013 | 3,5 | Tahunan | 1,30% |

Kendati cukup rutin dalam membagikan dividen, ternyata emiten tersebut masih menahan sebagian besar labanya untuk digunakan sebagai modal tambahan dalam rangka ekspansi usaha. Payout ratio adalah rasio yang membandingkan dividen yang dibagikan dengan laba bersih yang dihasilkan.

Laba bersih yang dibagikan dalam bentuk dividen tunai ternyata hanya sekitar 11% saja rata-rata setiap tahunnya. Dalam hal ini emiten cukup pelit kepada pemegang sahamnya.

Jika kamu membeli saham PWON dengan alasan investasi maka kamu sebaiknya lebih berharap banyak pada capital gain ketimbang dividen karena ternyata emiten masih melakukan ekspansi bisnis. Perluasan bisnis atau ekspansi diartikan bahwa emiten merasa masih bisa berkembang dalam meraih seluruh pangsa pasarnya.

Lebih dari 88% laba setiap tahunnya ditanamkan ulang dalam operasional. Sedangkan pertumbuhan laba bersih setiap tahunnya adalah 11.3%. Pertumbuhan laba bersih sebesar itu sudah bagus sekali, namun semestinya bisa lebih baik lagi mengingat laba yang ditanamkan ulang sangatlah besar.

Jika tidak bisa memaksimalkan penggunaan modal untuk menghasilkan laba lebih besar lagi maka investor semestinya buka suara kepada Corporate Secretary PWON. Investor mestinya lebih berani mengajukan saran agar emiten lebih murah hati dalam membagikan dividen karena toh kenaikan laba tidak sebanding dengan reinvestment dalam rangka ekspansi.

Prospek Bisnis

Ivy Wong selaku Direktur Pengembangan Bisnis Pakuwon Jati melihat penjualan properti mulai pulih di kuartal III-2020 meski PSBB transisi diberlakukan di Jakarta. Kondisi pusat belanja yang dikelola PWON pun berangsur-angsur pulih dengan mulai penuhnya lahan parkir hingga mencapai 75% dari kondisi normal sebelum periode COVID-19.

Optimisme hadir seiring dengan program vaksinasi masal yang diluncurkan pemerintah mulai tahun 2021. Beberapa proyek kini ditunda dan proyek perumahan kini lebih condong ke pembangunan rumah tapak menyesuaikan dengan demand yang ada.

Berdasarkan indeks properti nasional yang dihimpun Rumah.com, indeks harga rumah tapak memang meningkat selama pandemi. Kenyataan ini berbanding terbalik dengan indeks hunian vertikal seperti apartemen dan rumah susun yang kurang diminati selama pandemi.

Upaya stimulus yang digelontorkan pemerintah seperti pelonggaran izin kepada warga negara asing untuk memiliki properti di tanah air akan memberikan keuntungan bagi PWON.

Selain itu ekonomi Indonesia yang diprediksi akan pulih bahkan membaik diharapkan juga dapat meningkatkan daya beli masyarakat. Ketika daya beli meningkat diharapkan kunjungan ke mall, hotel dan penggunaan ruang kantor milik PWON juga akan meningkat.

Harga Saham PWON

Berbicara tentang mahal atau murahnya harga saham PWON, maka kita bisa perhatikan bahwa saham PWON memang senantiasa dihargai mahal lantaran banyak yang memburu sahamnya, ciri khas saham favorit di bursa. Berikut riwayat PER sejak 2013

Namun untuk kali ini meningkatnya rasio harga per laba saham (PER) adalah dikarenakan pembatasan sosial akibat COVID-19 terutama di kuartal II-2020.

Pembatasan tersebut di antaranya; Jam operasional mall yang dibatasi, kebijakan dine-in yang juga dibatasi dan masyarakat dihimbau untuk #dirumahaja dan kegiatan bekerja, belajar dan mengajar kini berpusat di rumah dengan bantuan aplikasi meeting online.

Oleh karenanya dampaknya cukup massif bagi emiten yang pemasukannya lebih banyak dari jasa sewa tenant ini.

Berdasarkan laporan keuangan PWON per Juni 2020 terdapat penurunan pendapatan bersih hingga 43,6%. Pendapatan dari Sewa dan Pemeliharaan Mall dan Apartemen turun hingga 36,8%. Penjualan Kondominium dan kantor turun hingga 71,66 % ketika Work From Home diberlakukan. Itulah sebabnya kini untuk urusan real estate kini PWON lebih condong mengembangkan rumah tapak ketimbang kondominium. Per Juni 2020 Price to Earning Ratio (PER) PWON ada di 42,16x.

Namun kinerja cukup baik ditorehkan di kuartal III-2020 berkat pelonggaran pembatasan sosial oleh pemerintah. Saat ini masyarakat telah mulai lebih aktif berkegiatan, meski masih dibatasi, dine-in sudah diperbolehkan selama tunduk pada protokol kesehatan yang berlaku. Saat ini PER PWON sudah lebih baik yaitu di angka 21.82x.

Lalu kita bisa lihat ada perbaikan terus-menerus dari sisi harga per ekuitas saham. Sejak 2013 hingga 2017 PBV dari PWON bertahan di angka 3 namun terus membaik sejak 2017. Di kuartal III-2020 tercatat PBV PWON sudah lebih baik dengan harga hanya 1,78x ekuitas per sahamnya.

Kesimpulan

Pakuwon Jati Tbk. (PWON) adalah emiten properti yang pendapatannya lebih banyak berasal dari pendapatan berulang. Yaitu sebesar 56% pendapatannya berasal dari penyewaan ruang kantor dan space di pusat-pusat perbelanjaan milik PWON di Jakarta dan Surabaya.

Ini adalah hal yang baik terutama jika keadaan sedang normal karena artinya emiten memiliki pendapatan tetap yang lebih stabil daripada emiten lain yang kebanyakan mengandalkan penjualan putus tanah, lahan dan hunian saja.

PWON memang mengalami tahun yang penuh cobaan di 2020, namun manajemen yang selama ini lincah dalam melihat peluang dan memaksimalkan efisiensi beban membuat kita bisa percaya bahwa emiten ini akan bangkit, pulih dan bahkan lebih baik lagi ke depannya.

Selama ini emiten lebih banyak menginvestasikan ulang hasil operasionalnya, sebanyak 88% laba tidak dibagikan sebagai dividen tunai tapi ditahan untuk ekspansi bisnis. Dengan 88% laba ditahan setiap tahunnya, pertumbuhan laba bersih ternyata hanya 21,16% saja per tahun. Semestinya bisa lebih besar lagi.

Pertumbuhan laba yang terbatas setiap tahunnya, meskipun besarnya sudah luar biasa, meski laba telah sebagian besar ditahan dan diputarkan mungkin menandakan bahwa PWON sudah mencapai potensi optimalnya dalam meraih pangsa pasarnya. Mungkin itu juga sebabnya emiten ini mondar-mandir di harga 500an sejak 2015.

Pastinya menyenangkan bisa mengoleksi saham emiten properti seluar biasa PWON, namun PWON pelit dalam membagikan dividen karena sebagian besar labanya ditahan setiap tahunnya. Di sisi lain harga bolak-balik terbatas di angka sekitar Rp500an sejak 2015.

Untuk saat ini emiten masih layak dipertahankan karena pertumbuhan laba masih pesat, PER semakin membaik (lihat riwayat PER hingga tahun 2019), dan emiten masih getol ekspansi.

Disclaimer: Investasi saham mengandung risiko dan seluruhnya menjadi tanggung jawab pribadi. Ajaib membuat informasi di atas melalui riset internal perusahaan, tidak dipengaruhi pihak manapun, dan bukan merupakan rekomendasi, ajakan, usulan ataupun paksaan untuk melakukan transaksi jual/beli Efek. Harga saham berfluktuasi secara real-time. Harap berinvestasi sesuai keputusan pribadi.

via Sumber