Ajaib.co.id – PT Smartfren Telecom Tbk (kode saham FREN) adalah emiten unik yang sahamnya ditransaksikan dengan frekuensi dan volume yang tidak biasa, namun tak satupun yang merekomendasikan saham ini karena liabilitas alias utangnya terus membengkak.

Rights Issue FREN

Belakangan FREN menghebohkan bursa dengan aksi korporasinya dalam mencari penambahan modal melalui Rights Issue atau skema Hak Memesan Efek Terlebih Dahulu (HMETD).

Jadi Smartfren Telecom Tbk di tanggal 28 April – 4 Mei 2021 silam menerbitkan 5,81 miliar saham biasa seri C dengan nilai nominal Rp100 per saham di harga penawaran Rp120 per saham untuk mencari modal tambahan sebanyak Rp697,87 miliar.

Skema Rights Issue-nya adalah setiap 52 saham lama berhak membeli 1 HMETD yang berkode FREN-R dan setiap 1 FREN-R bisa digunakan untuk menebus saham baru di harga penawaran Rp120 per saham. Yang menarik adalah harga FREN sendiri adalah Rp85 saja.

Pertanyaannya, bagaimana mungkin investor digiring untuk membeli saham baru yang nilainya lebih mahal daripada saham lama? Untuk apa repot-repot menebus Rights Issue kalau saham FREN biasa harganya di bawah harga penawaran Rights Issue?

Jawabannya adalah karena FREN-R sendiri harganya naik hingga Rp414, belum termasuk warannya yang naik ribuan persen dalam waktu kurang dari seminggu saja.

Jadi untuk setiap 5 saham FREN-R yang dipegang, investor berhak mendapat 79 lembar waran berkode FREN-W2 yang dibagikan secara gratis. Dan ketika saham induk harganya mandek di bawah Rp90, di akhir April tanggal 30 FREN-W2 melonjak naik hingga 3800% dari Rp1 saja menjadi Rp38.

Nah, dengan demikian terdapat dua cara memperoleh saham FREN yakni dengan membeli langsung di platform Online Trading kamu dengan membayar Rp 85 atau membeli FREN-R di harga Rp 414 lalu menebusnya di harga Rp 120.

Jika kamu memilih opsi yang kedua maka artinya kamu membayar Rp 534 (414+120) untuk memperoleh saham yang sama. Dan dahsyatnya investor malah berbondong-bondong memilih alternatif yang kedua karena tergiur dengan waran yang dibagikan secara gratis yang harganya naik ribuan persen dan satu hal lainnya.

Hal lainnya adalah ketika harga saham FREN dalam skema Rights Issue dihargai publik sebesar Rp534, investor lainnya mulai bertanya-tanya jangan-jangan kinerja FREN memang layak dihargai di atas Rp500 per lembar.

Sebagai informasi 85% dana hasil Rights Issue akan digunakan FREN untuk membayar utang PT Smartfren Telecom Tbk (FREN), sedangkan 15% nya akan dugunakan untuk membayar sewa menara dan sewa jaringan. Jika emiten harus melego sahamnya dengan melakukan Rights Issue untuk membayar utang, dari sini saja kita tahu bahwa kinerja keuangan emiten sedang kurang baik.

Meski demikian FREN tidak lantas berdiam diri saja, efisiensi terus dilakukan dan beban berkurang signifikan dari tahun ke tahun. Dan lagi ada satu sub-segmen usaha yang bagus sekali prospeknya. Dan kalau diperhatikan kerugian yang dialami emiten terus berkurang.

Dan hal ini kemudian membuat sebagian investor meyakini bahwa FREN adalah saham turn around yang baru mau akan moncer. Berikut bedah saham FREN.

Profil Emiten

Smartfren Telecom Tbk (FREN) adalah perusahaan telekomunikasi yang kegiatan utamanya adalah jasa seluler dan jasa jaringan telekomunikasi untuk para pelanggannya.

Emiten menawarkan ponsel pintar, tablet, telepon dasar, modem, router, dan produk terkait lainnya, dan layanan purna jual, yang mengoperasikan pusat layanan di seluruh Indonesia, yaitu Gallery Smartfren. Perusahaan menyediakan produknya dengan mereknya sendiri, yaitu Fren.

Perusahaan didirikan sejak 16 Desember 2002 dan melangsungkan penawaran perdana sahamnya di di papan utama Bursa Efek Indonesia pada tanggal 29 November 2006. Dengan jumlah saham beredar sebanyak 263.262.541.095 lembar di harga Rp77 maka kapitalisasi pasar FREN adalah Rp 22,11 Triliun.

Adapun pemegang saham dengan jumlah kepemilikan yang signifikan diantaranya PT Global Nusa Data (30,3%), PT Wahana Inti Nusantara (18,5%), PT Bali Media Telekomunikasi (12,3%), PT Dian Swastatika Sentosa Tbk (12.2%), dan sebanyak 26,7% saham FREN beredar di masyarakat.

Karena terlalu sering melakukan aksi korporasi saham FREN milik PT Smartfren Telecom sendiri berkurang banyak hingga besar kepemilikannya tak terdeteksi signifikan.

Kinerja Laporan Keuangan Terakhir

| (dalam Rp) | 2020 | 2019 |

| Pendapatan | 9,4 triliun | 6,98 triliun |

| Laba Bersih | -1,52 triliun | -2,18 triliun |

| Liabilitas | 26,31 triliun | 14,91 triliun |

| Ekuitas | 12,36 triliun | 12,73 triliun |

Adapun dalam laporan keuangan terakhir pendapatan FREN naik signifikan sebanyak 34,6% dari Rp6,98 triliun di 2019 menjadi Rp9,4 triliun di akhir tahun 2020.

Pendapatan yang meningkat utamanya berasal dari sub-segmen data internet yang melejit di tengah pandemi. Ada pun emiten masih merugi namun kerugian turun dari Rp2,18 triliun menjadi hanya rugi Rp1,52 triliun.

Penurunan kerugian umumnya merupakan sinyal turn around ataupembalikan kinerja dari rugi ke laba. Ketika kerugian terus berkurang maka disinyalir di tahun-tahun berikutnya akan menjadi laba. Yang harus diperhatikan berikutnya adalah beban kewajiban berupa utang yang meningkat dari Rp14,91 triliun menjadi Rp26,31 triliun.

Peningkatan utang penting diperhatikan karena beban keuangan bisa menggerus laba dan emiten akan sulit mempertahankan operasional jika pendapatan mesti dikurangi utang yang kian membesar.

Berbicara tentang operasional, modal kerja emiten alias ekuitas turun tipis ke Rp12,36 triliun di mana sebelumnya di 2019 adalah sebesar Rp12,73 triliun. Berikut rasio-rasio yang dapat disampaikan;

| Rasio | 2020 | 2019 |

| DER | 212,83% | 117,11% |

| Current Ratio | 0,31x | 0,29x |

| GPM | 59,04% | 47,29% |

| NPM | -16,19% | -31,31% |

| ROE | -12,32% | -17,18% |

Karena ekuitas melemah diiringi dengan peningkatan utang maka rasio utang per ekuitas (DER) meningkat menjadi 212,83% dari 117,11% di tahun 2019.

Di sisi lain kesehatan keuangan jangka pendek atau CurrentRatio menguat tipis menjadi 0,31x dari yang sebelumnya 0,29x. Sayangnya masih jauh dari kata sehat karena yang diharapkan adalah setidaknya Current Ratio bernilai 1x.

Dari sisi profitabilitas emiten kembali sukses melakukan efisiensi dan mengurangi Beban Pokok Pendapatan sehingga bisa membukukan marjin laba kotor (GPM) lebih besar lagi. Per tahun 2020 GPM saham FREN adalah sebesar 59% naik 3 poin dari sebelumnya 47,29% di tahun 2019.

Dari sisi marjin laba bersih meski belum membukukan laba namun kerugian berkurang, NPM di tahun 2019 adalah minus 31,31% sedangkan di tahun 2020 minus berkurang menjadi hanya 16,19%.

Riwayat Kinerja

Kemenarikan kinerja FREN terletak pada pertumbuhan sub-segmen usaha jasa telekomuniasi berupa data koneksi internetnya;

| Segmen Usaha | 2020 | 2019 | 2018 | 2017 |

| Jasa telekomunikasi | ||||

| > Data | 8,62 triliun | 6,6 triliun | 5,23 triliun | 4,23 triliun |

| > Non-Data | 345,7 miliar | 311,9 miliar | 211,9 miliar | 393,3 miliar |

| Jasa Interkoneksi | 170 miliar | 51 miliar | 28,6 miliar | 17,4 miliar |

| Lain-lain | 265,5 miliar | 18,28 miliar | 17,4 miliar | 19,9 miliar |

| Total Pendapatan | 9,4 triliun | 6,98 triliun | 5,49 triliun | 4,66 triliun |

Tabel di atas adalah tabel segmen usaha, rincian pendapatan usaha emiten per segmen usaha.

Dari seluruhnya yang menopang paling signifikan adalah sub-segmen Data internet yang bertumbuh pesat setiap tahunnya dari Rp4,23 triliun di tahun 2017 menjadi 5,23 triliun di 2018, dan terus bertumbuh hingga meningkat menjadi Rp8,62 triliun di tahun 2020.

Segmen usaha lainnya seperti Non-Data, Jasa Interkoneksi juga meningkat. Yang juga menarik adalah bagian Bagian Lain-lain terdiri dari penjualan handset seperti ponsel yang di-bundling dengan paket internet smartfren, MiFi dan lainnya.

Penjualan lain-lain meningkat lebih dari 1500% di tahun 2020 dari Rp18,2 miliar di tahun sebelumnya menjadi Rp265,5 miliar. Ini berkat pandemi yang memaksa orang-orang untuk beralih kegiatan ke rumah.

Kegiatan seperti bersekolah, bekerja, berbelanja, semua dialihkan untuk terpusat dilakuakan dari rumah, hal ini membuat emiten telekomunikasi seperti Smartfren diuntungkan.

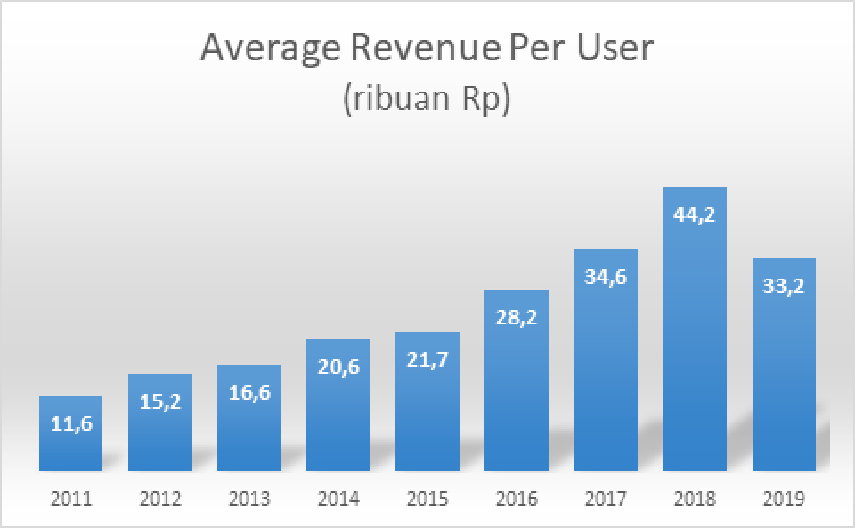

Berikut informasi pendapatan per pengguna;

Source: Public Expose PT Smartfren Telecom (FREN) 2018-2020

Meski masih merugi namun emiten tidak lantas berpangku tangan, emiten melakukan efisiensi pada beban pokok pendapatannya agar pendapatan per pengguna (ARPU) bisa meningkat.

Peningkatan terjadi setiap tahunnya dari Rp11,6 ribu saja per pengguna, hingga mencapai Rp44,2 ribu di tahun 2018. ARPU turun ke Rp33,2 ribu di tahun 2019 bertepatan dengan promo besar-besaran paket internetnya yang berhasil menyedot lebih banyak pengguna untuk menggunakan Smartfren.

Berdasarkan survei pengguna, di tahun 2019 Smartfren memiliki 23,5 juta pelanggan. Naik 91% dari sebelumnya di tahun 2018 sebesar 12,3 juta pelanggan. Peningkatan pelanggan membuat besar ARPU seolah menciut. Data terbaru belum dapat diperoleh lebih lanjut.

Berikut informasi seputar riwayat profitabilitas dan neraca.

| (Rupiah penuh) | Pendapatan | Liabilitas | Laba Bersih | Ekuitas |

| 2017 | 4,66 triliun | 14,86 triliun | -3 triliun | 9,24 triliun |

| 2018 | 5,49 triliun | 12,76 triliun | -3,55 triliun | 2,44 triliun |

| 2019 | 6,98 triliun | 14,91 triliun | -2,18 triliun | 12,73 triliun |

| 2020 | 9,4 triliun | 26,31 triliun | -1,52 triliun | 12,36 triliun |

| CAGR | 19,15% | 15,34% | -24,59% | 7,54% |

Adapun pendapatan naik 19,15% setiap tahunnya dari Rp4,66 triliun saja di tahun 2017 menjadi Rp9,4 triliun di 2020. Pertumbuhan pendapatan tersebut masih lebih tinggi dibandingkan pertumbuhan liabilitas yang juga bertumbuh pada CAGR 15,34%.

Bagian laba bersih meski belum membukukan laba namun kerugian berangsur-angsur turun sejak 2018. Dengan penurunan kerugian sebesar rata-rata 24,59% per tahun maka artinya dalam dua tahun sejak 2020 diprediksi FREN sudah berada dalam kondisi laba. Berikut rasio-rasio yang dapat disampaikan;

| DER | Current Ratio |

GPM | NPM | ROE | |

| 2017 | 160,84% | 0,40 | 37,54% | -64,75% | -32,70% |

| 2018 | 102,55% | 0,33 | 34,05% | -64,71% | -28,54% |

| 2019 | 117,11% | 0,29 | 47,29% | -31,31% | -17,18% |

| 2020 | 212,83% | 0,31 | 59,04% | -16,19% | -12,32% |

Dari sisi utang, terdapat peningkatan total liabilitas sebanyak lebih dari 100% dalam kurun waktu dua tahun saja dari tahun 2018 ke 2020. Terakhir rasio utang per ekuitas emiten menjadi 212% dengan rasio kesehatan keuangan jangka pendek alias Current Ratio sebesar 0,31.

Meski Current Ratio membaik, namun ternyata selama ini kisaran Current Ratio emiten memang berada di sekitar 0,3x dan oleh karenanya peningkatan tersebut dapat dianggap tak signifikan.

Dari sisi profitabilitas kita bisa lihat marjin laba kotor (GPM) yang rupanya tak pernah absen untuk selalu meningkat sejak tahun 2018.

Peningkatan marjin laba kotor (GPM) menandakan bahwa emiten melakukan segala upayanya untuk menekan beban pokok pendapatan yang dapat mengurangi laba. Usahanya berhasil sejauh ini, marjin laba bersih (NPM) juga ikut membaik. Meski belum laba namun coba kamu perhatikan angkanya!

Sejak tahun 2018 marjin laba bersih membaik sekitar separuh angka dari sebelumnya. Di tahun 2018 NPM emiten adalah sebesar -64,71% lalu menjadi -31,31%. Artinya ada peningkatan profitabilitas sebesar 50% dari sebelumnya. Lalu dari 31,31% di tahun 2019, NPM Smartfren Telecom menjadi 16,19% di 2020. Dan ini artinya terjadi perbaikan sebesar 50% lagi dari 2019 ke 2020.

Jika tren ini berlanjut maka proyeksi NPM di tahun 2021 adalah positif sekitar 0%, lalu dapat menjadi positif belasan persen di tahun 2022. Emiten memang punya cukup banyak alasan mengapa mereka harus mengebut kinerja.

Yang pertama adalah sebentar lagi Indonesia akan memasuki era jaringan 5G di mana para perusahaan-perusahaan harus memperbaharui jaringannya dan mengedukasi masyarakat untuk beralih ke jaringan 5G dan mengganti ponsel mereka ke ponsel yang dapat menangkap sinyal 5G.

Lalu jika berlama-lama maka untuk beroperasional mereka harus melakukan pencarian penambahan modal lagi. Emiten sudah melakukan Obligasi Wajib Konversi hingga tiga seri dan setelahnya emiten berusaha mencari modal lewat bursa melalui aksi korporasi seperti Rights Issue lagi. Berikut informasi tentang perubahan jumlah saham beredar dari tahun ke tahun.

| Share Outstanding | |

| 2017 | 103.705.870.101 |

| 2018 | 171.114.685.667 |

| 2019 | 217.964.239.610 |

| 2020 | 263.262.540.757 |

| CAGR | 26,23% |

Dari tahun ke tahun emiten telah melakukan rights issue dengan mengurangi saham yang dimiliki Smartfren Telecom sendiri untuk kemudian dilepas ke publik. Hingga akhirnya Smartfren Telecom tidak menjadi pengendali di perusahaan sendiri dan hal ini miris sekali.

Dengan penambahan jumlah saham beredar sebanyak 26,23% setiap tahunnya, per 2020 jumlah saham beredar FREN adalah sebanyak 263,2 miliar lembar.

Prospek

Dengan memproyeksikan pengurangan kerugian maka diprediksi bahwa pada tahun 2022 emiten sudah akan membukukan laba. Namun jangan lupa bahwa liabilitas juga masih bertumbuh dengan kecepatan CAGR 15,19% per tahun.

Sejauh ini pengguna data internet smartfren terus meningkat dengan nilai ARPU yang terus membesar. Smartfren tergolong adaptif dalam mengadopsi teknologi baru. Smartfren juga merupakan pionir ponsel berjaringan 4G di Indonesia.

Selain itu MiFi dari FREN juga laris di pasaran. Perangkat yang terjual di tahun 2020 mengalami peningkatan signifikan gegara pandemi COVID-19. Hal ini mungkin takkan terulang lagi, namun Smartfren sudah memberi sinyal untuk bisa kembali menjadi pionir di jaringan 5G.

Kesimpulan

Kerugian terus berkurang dan diproyeksikan akan mulai membukukan laba di tahun 2022, namun jumlah liabilitas terus meningkat. Peningkatan liabilitas yang nilainya puluhan triliun rupiah tersebut akan sulit ditangani jika laba belum nampak signifikan.

Sejauh ini emiten telah mencoba untuk membayar kewajibannya dengan menerbitkan Obligasi Wajib Konversi hingga tiga kali dan melalui akis korporasi. Ke depannya Smartfren Telecom tidak akan mempunyai cukup banyak saham untuk melakukan rights issue sehingga kemungkinan ini akan menjadi rights issue terakhir emiten.

Emiten cukup baik dalam melakukan efisiensi, terakhir di tahun 2020 marjin laba kotor emiten mencapai 59%. Peningkatan marjin laba kotor diiringi perbaikan dari marjin laba bersih dan ROE.

Satu hal yang akan membuat FREN menjadi calon turn around yang sempurna adalah tentang bagaimana emiten akan memperlakukan utang-utangnya yang menggunung hingga Rp26 triliun. Ketika masalah ini mulai teratasi, ketika nilai liabilitas berangsur-angsur menurun, maka di saat itulah emiten akan nampak sangat menarik bagi kita semua.

Disclaimer: Investasi saham mengandung risiko dan seluruhnya menjadi tanggung jawab pribadi. Ajaib membuat informasi di atas melalui riset internal perusahaan, tidak dipengaruhi pihak manapun, dan bukan merupakan rekomendasi, ajakan, usulan ataupun paksaan untuk melakukan transaksi jual/beli Efek. Harga saham berfluktuasi secara real-time. Harap berinvestasi sesuai keputusan pribadi.

via ajaib